Integrierte Versorgungsstrukturen in der Schweiz und ihre Auswirkungen auf den Pharmavertrieb

Ausgangssituation: Strukturwandel in der Schweizer Patientenversorgung

Die Ärztelandschaft in der Schweiz unterliegt seit geraumer Zeit einem strukturellen Veränderungsprozess, in dessen Verlauf sich neue Organisationsformen herausgebildet haben. Um die Patientenversorgung zu verbessern und/oder Kosten zu senken, haben sich im Wesentlichen folgende Kundengruppen etabliert:

- Netzwerke: der Zusammenschluss von Ärzten und Praxen in Netzwerken im Rahmen der integrierten Versorgung – Das Netzwerk als Hort qualitativ hochstehender und gleichzeitig kosteneffizienter Patientenversorgung. Gefördert von speziellen Vergütungsmodellen der Krankenkassen (managed care) verzichten Patienten im Netzwerk auf die freie Arztwahl und werden innerhalb des Netzwerks «koordiniert» behandelt:

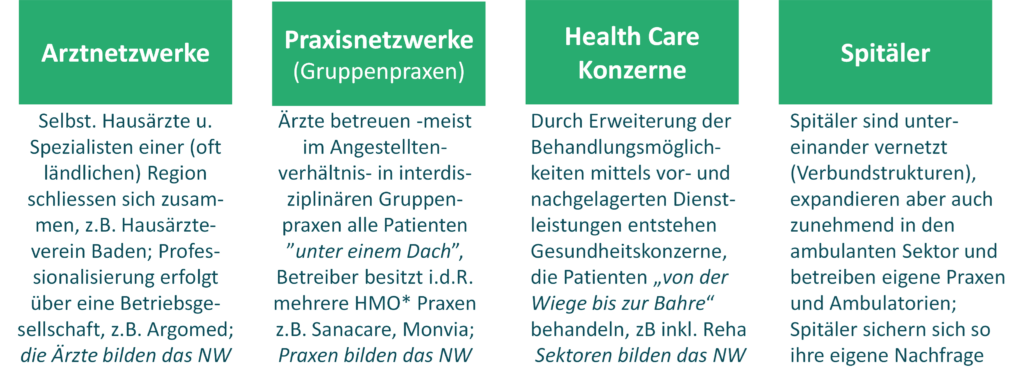

- Arztnetzwerke: Meist organisiert als Verein, mit entsprechenden Mandatsträgern (z.B. Präsident) und den Vereinsmitgliedern (hier: Ärzten), die die Patienten innerhalb des Netzwerks behandeln (Gatekeeper Funktion). Die Organisation des Netzwerks wird von spezialisierten Betriebsgesellschaften übernommen, die neben administrativen Aufgaben auch Verhandlungen mit den Krankenkassen durchführen.

- Praxisnetzwerke: Die Praxis als HMO Organisationsform (Health Maintenance Organisation) ist für managed care Patienten ihre erste Anlaufstelle für eine Behandlung «unter einem Dach». Das Netzwerk stellt die Patientenversorgung innerhalb der Gruppenpraxis-Kette sicher.

- Health Care Konzerne: Bieten den Patienten ein noch breiteres Behandlungsspektrum inkl. vor- und nachgelagerten Dienstleistungen wie Prävention und Rehabilitation an. Oft findet sich Investoren oder Privatklinikgruppen als treibende Kraft hinter dem Aufbau von grossen Gesundheits-Netzwerken.

- Ambulante Zentren von Spitälern: «Ambulantisierung», d.h. Auslagerung von vormals spitalinternen Dienstleistungen in eigenständige Gesellschaften, bei denen das Spital (Mit-) Eigentümer bleibt. Das Spital sichert sich so die eigene Nachfrage im Behandlungspfad, z.B. ndgl. Radiologien, ambulante Operationszentren (AOZ), Onko-Zentren, angeschlossene Hausarztpraxen («Gesundheitszentren»).

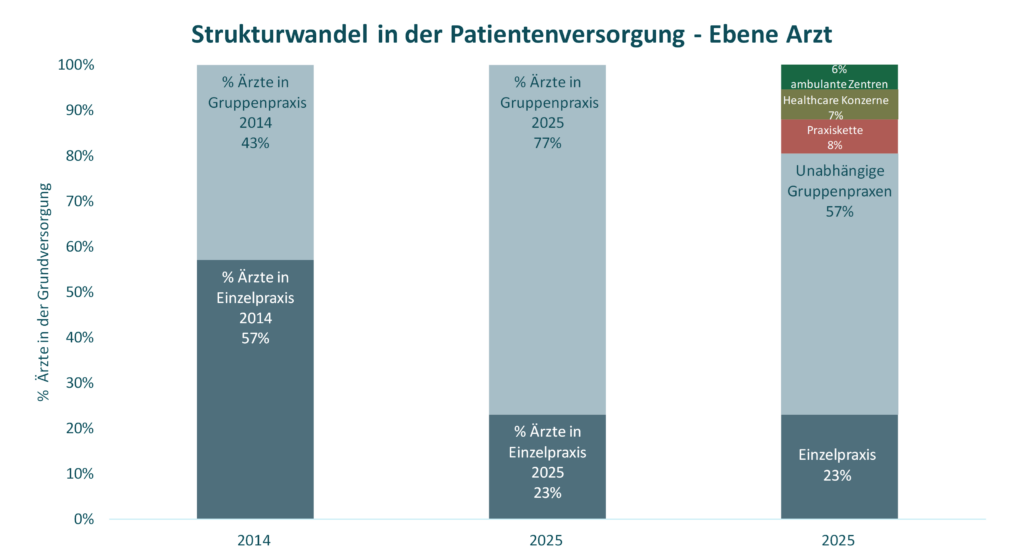

- Unabhängige Gruppenpraxen: Insgesamt ist ein anhaltender Trend zu Gruppenpraxen bzw. zur Bildung von Zentren allgemein festzustellen: aktuell sind >70% aller Ärzte einer Praxisgemeinschaft angeschlossen.

- Einzelpraxen: Als Folge der Zusammenschlüsse sind immer weniger Ärztinnen und Ärzte in Einzelpraxen tätig. Einzelpraxen sind sich eher auf dem Land als in der Stadt zu finden.

Abbildung: Ärztinnen und Ärzte in der Grundversorgung, Quelle Eigene Berechnungen und Obsan 1/2026:

Folgen für die Pharmaindustrie

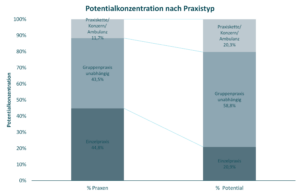

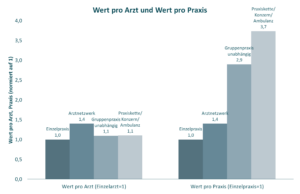

Angesichts dieser strukturellen Veränderungen stellt sich für den Pharmavertrieb insbesondere die Frage nach den wirtschaftlichen Chancen mit diesen neuen Kundengruppen. Eine Analyse auf Praxisebene liefert als Ergebnis die Potentialkonzentration und den Wert pro Arzt sowie den Wert pro Praxis. Dabei zeigt sich ein eindeutiges Bild zu Gunsten der Netzwerke:

- Die in Netzwerken organisierten Kundengruppen haben den relativ höchsten Anteil am Potential: 10% aller Praxen vereinen 20% des Gesamtpotentials auf sich.

- Der Wert pro Arzt und der Wert pro Praxis ist in Netzwerk-Praxen ebenfalls am höchsten: er übersteigt den auf 1 normierten Wert der Einzelpraxis um das 1,1 fache pro Arzt und um das 3,7 fache pro Praxis («eine Netzwerk-Praxis hat den knapp 4-fachen Wert einer Einzelpraxis»).

Diese Art von Analysen führen wir indikationsspezifisch durch und können so die Bedeutung der einzelnen Kundengruppen als auch der einzelnen Praxis bestimmen.

Quelle: Eigene Berechnungen

Der hohen Bedeutung dieser in Netzwerken und Zentren organisierten Kundengruppen stehen große Herausforderungen bei der individuellen Betreuung gegenüber:

- Arztzugang (Physician access): Die Besuchbarkeit der Ärzteschaft nimmt seit geraumer Zeit kontinuierlich ab. Insbesondere in hierarchisch organisierten Zentren/Gruppenpraxen, in denen oft nur die Hälfte der Ärzte überhaupt empfangen.

- Buying Center: In den hierarchisch organisierten Praxen haben die dort angestellten Ärzte eine geringere Entscheidungsfreiheit bei Fragen des Medikamenteneinkaufs, sei es aufgrund existierender Medikamentenlisten oder bestehender Verträge mit Herstellern.

- Value added Service: Der erschwerte Zugang kann nur überwunden werden, wenn den Patienten (oder der Praxis) ein value added Service bereitgestellt wird, z.B. im Rahmen von Projekten. Als Konsequenz dieser Entwicklung verändert sich auch das Anforderungsprofil an den Außendienst in Richtung Key Account Management.

Die genaue Kenntnis dieser integrierten Versorgungsstrukturen ist für den Pharmavertrieb daher von entscheidender Bedeutung.

Wie SALETELLIGENCE unterstützt: Informationsvorsprung mittels Profildatenbanken

Integrierte Versorgungsnetzwerke werden von uns in speziellen Datenbanken abgebildet, wobei wir zwischen vier Formen der integrierten Versorgungsstrukturen unterscheiden:

Abbildung: Übersicht über integrierte Versorgungsstrukturen

Für diese Organisationstypen liegen umfangreiche Profilinformationen vor:

- >70 Arztnetzwerke und ihre Betriebsgesellschaften,

- >40 Praxisnetzwerke (Gruppenpraxisketten) und >500 Standorte

- einschließlich der aufstrebenden Health Care Konzerne.

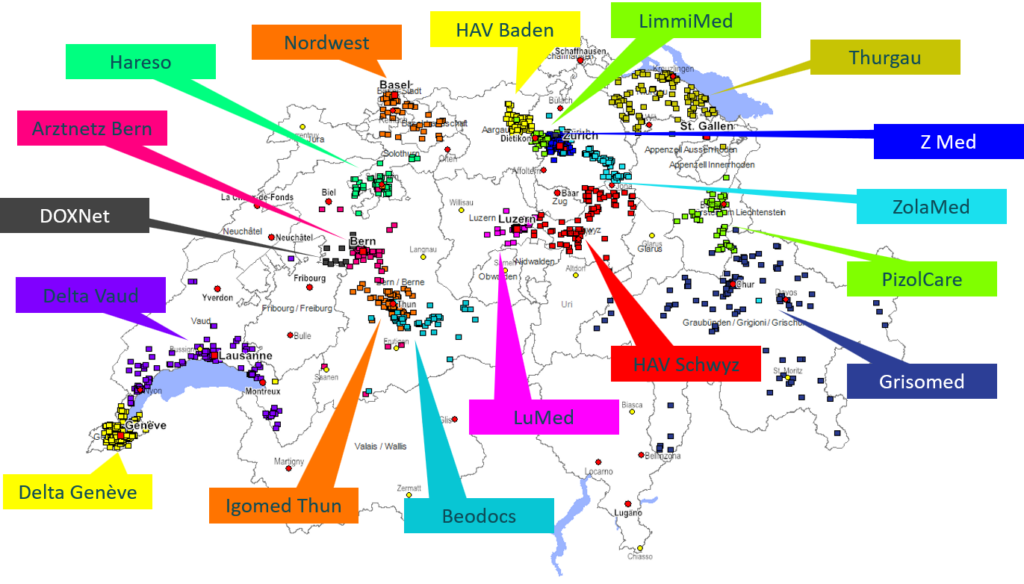

Abbildung: Ausgewählte Arztnetzwerke in der Schweiz

Die Arztnetzwerke sind nach einer anfänglichen Wachstumsphase nun in eine Phase der Konsolidierung eingetreten. Mittlerweile sind > 50% der Grundversorger Mitglied in einem Arztnetzwerk.

Der Expansionsprozess bei den Gruppenpraxis-Ketten ist dagegen ungebrochen. Neben den in managed care Modellen organisierten Praxisketten spielen die HealthCare Konzerne mit hohem Investitionsbudget (Investoren) eine immer bedeutendere Rolle. Die Privatklinikgruppe Swiss Medical Network ist durch weitere Zukäufe (Xundheitszentrum, Centromedico) von zuvor 20 ehemaligen Genolier Standorten neu auf >40 Standorte angewachsen. Unsere Datenbank zu den Gruppenpraxis-Ketten bildet diese Entwicklungen ab (u.a. Leiter Gruppenpraxis).

Bei ambulanten Zentren entsteht aktuell eine sehr hohe Dynamik – nicht zuletzt ausgelöst durch veränderte rechtliche Rahmenbedingungen, die den Trend zu «ambulant vor stationär» verstärken, z.B. EFAS, die einheitliche Finanzierung von ambulanten und stationären Leistungen, die ab 2028 in Kraft treten wird. Zahlreiche Spitäler, darunter das HFR (Fribourg), das LUKS (Luzern) und das STS (Thun) investieren in den Aufbau ambulanter Zentren in ihrer Region.

Ambulante Zentren werden in unserem Web-Tool Hospital Navigator abgebildet, das alle Standorte eines Hauses enthält (Ambulanzen).

Fazit

Die Kenntnis der integrierten Versorgungsstrukturen in der Schweiz ist entscheidend für eine erfolgreiche Betreuung. Als Grundlage können Profildatenbanken dienen, die alle wichtigen Informationen beinhalten und so Außen- und Innendienst bei der Planung unterstützen.

Wer mehr über dieses Thema und unsere Unterstützungsmöglichkeiten in der Schweiz erfahren möchte, kann gerne Herrn Dr. Heiko Xander per E-Mail oder telefonisch (+41.31.351 45 45) kontaktieren.